お待たせしました!

さて今回はとうとう来ましたねー財務3表の最後”損益計算書”(PL)ですね!

相当みなさんの四季報解読のクオリティも上がってきたことでしょう!

初めはチンプンカンプンな四季報もひとつづつ理解しながら見ていくことで、難しい・・という固定概念が崩れ出します。

ゆっくりで大丈夫なので何回も読んで復讐してくださいね!

そしてここまで

貸借対照表とはBalance Sheetの略でBSと言われ、

会社全体がどれだけの資本を持っているのか、そして資金調達や運用方法が記され、ここでは会社の健康状態や安全性を確認することが出来ます。

Cash Flowの略でCFと言われます。

キャッシュフローでは会社のお金の流れが分かります。

一定期間の現金の移動結果が示されており、会社の余力などが測れます。

今回の損益計算書はちょっと難しいけどしっかり説明していくので少し時間をかけて見てね!

Profit and Loss Statementの略でPLとも言われます。

損益計算書は一定期間の経営成績を表す決算書になります。

収益・運用・純利益が記されていて、この内容から会社の収益力・経営成績を見ることができます。

6項目の詳細やテンバガー 狙いに欠かせないポイントはもちろん、この項目は貸借対照表と良く間違えられるので、その辺りの関係性も全て解説していきたいとおもいます♪

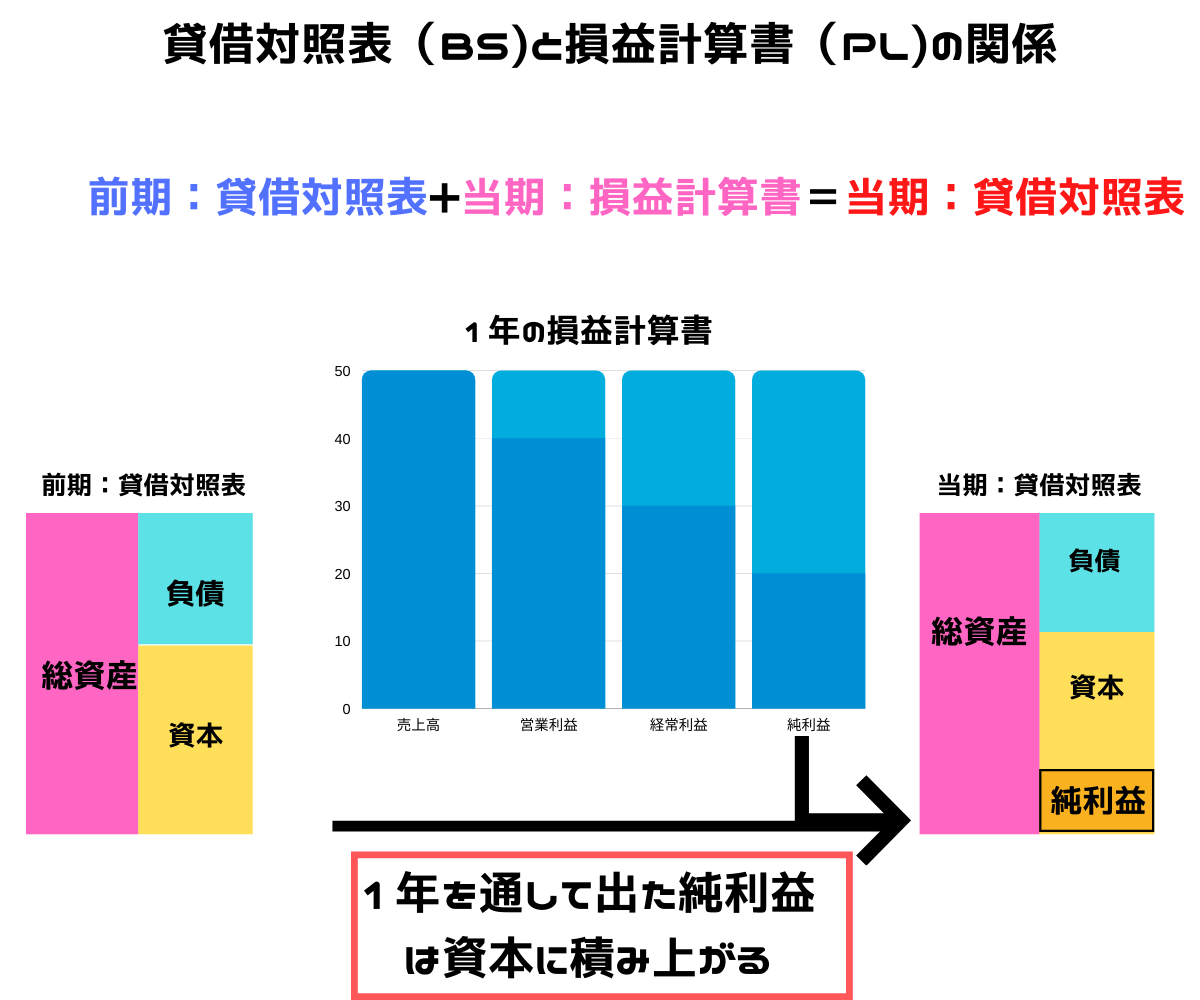

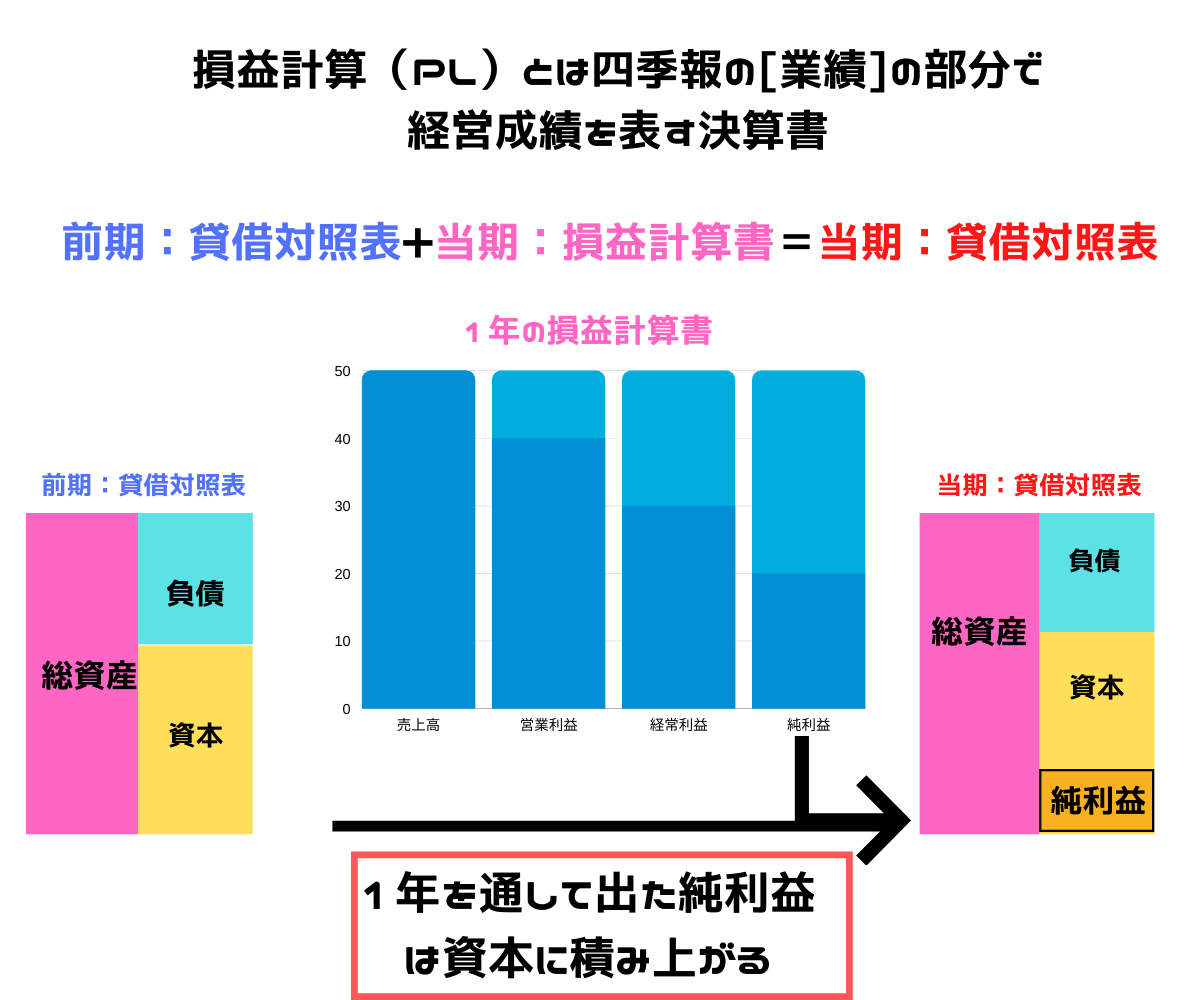

『BS:貸借対照表』と『PL:損益計算書』の関係性?

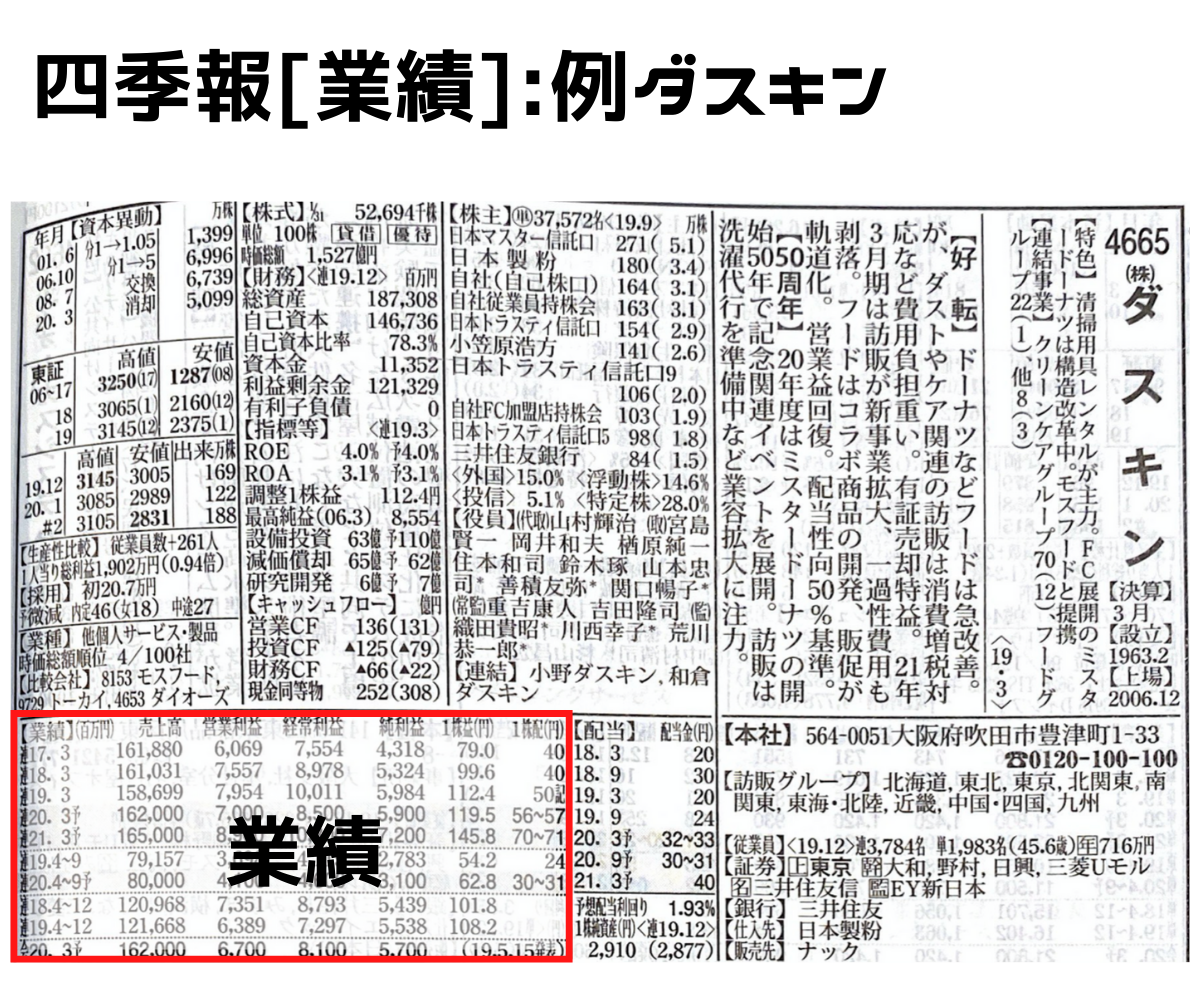

四季報の[業績]と[財務]ここが損益計算書(PL)と貸借対照表(BS)になります。

貸借対照表では会社の資産がどれだけ有るのかが把握出来ましたよね?

それに対して損益計算書(PL)は1年間の経営成績を把握出来るようになっています。

経営成績とはつまり・・

”株主から預かったお金(資本)を1年通して経営した中でどれだけ増やせたのか、利益を出せたのか”

を図ることが出来ます。

そして、貸借対照表(BS)と損益計算書(PL)の関係性というのは、

貸借対照表(BS)に損益計算書(PL)が加算されて新しい貸借対照表(BS)が更新されていくという構成になっています!

黒字経営で純利益が出れば資本も増えますし、仮に赤字になれば資本は減っていきます。

これは前回の貸借対照表のブログでも説明している通りなので

この仕組みを頭の片隅に入れて置いてくださいね♪

ではではここからが本番です!これから四季報の損益計算書の項目を解説しポイントを抑えていきましょう♪

四季報!損益計算書の項目と抑えるポイント

損益計算書は(PL)は四季報で見る”業績”の部分になります。

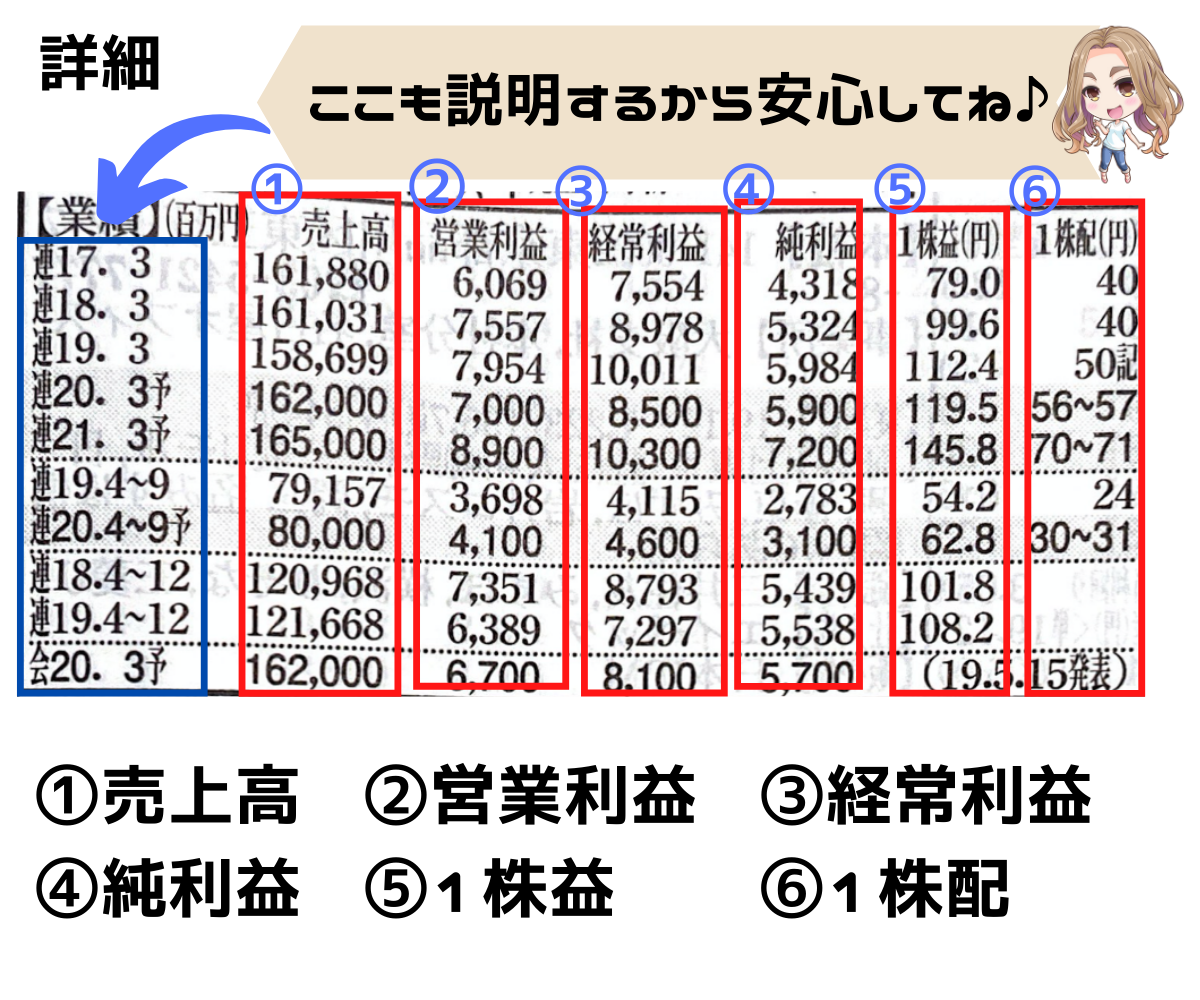

[業績]には6つの項目があります。

[業績]には6つの項目があります。

「営業利益」

「経常利益」

「純利益」

「1株益」

「1株配(円)」

この6項目は上から順に収支を計算していき算出されます。

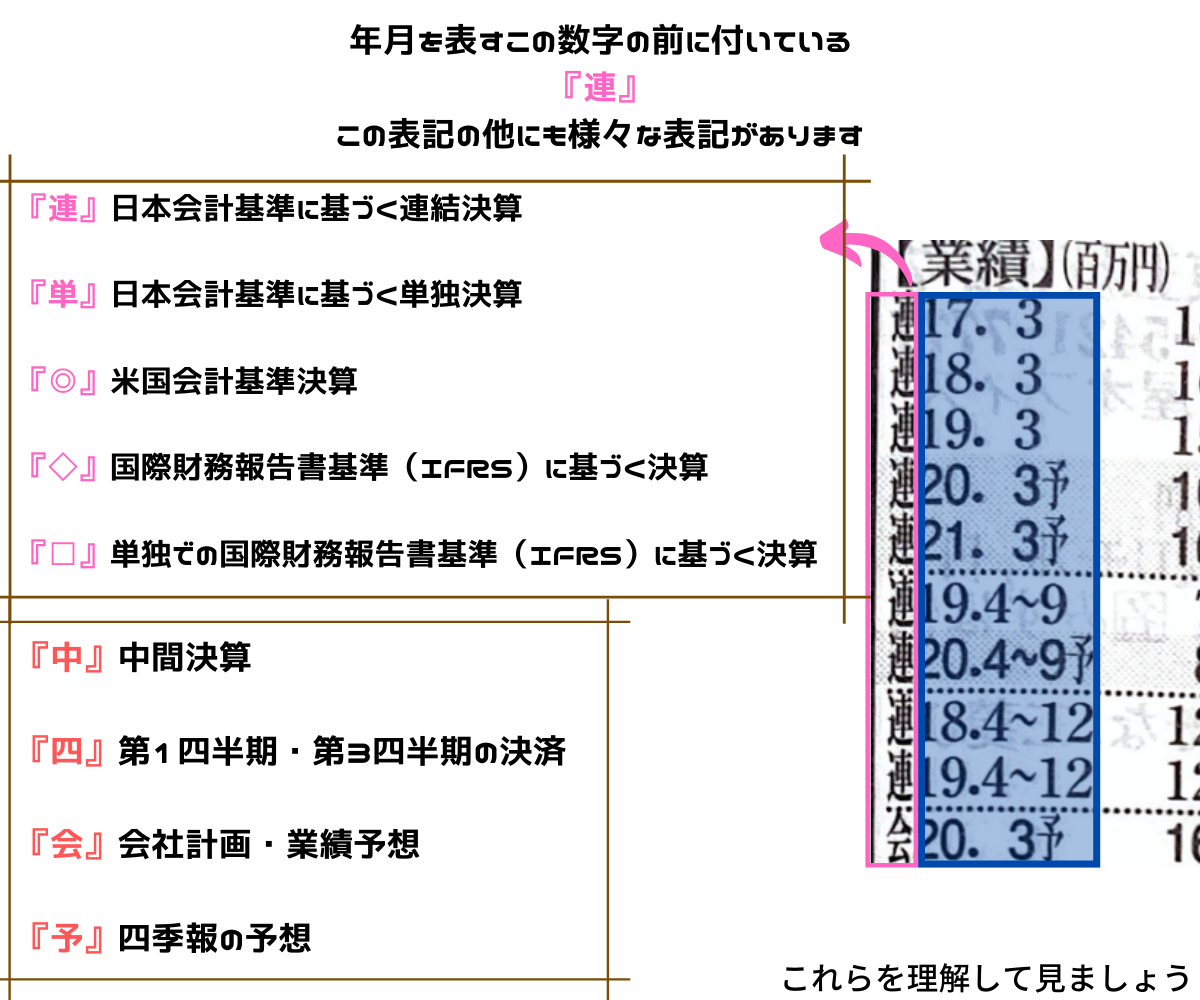

連・単・中・四・会・予などの意味は??

『連』日本会計基準に基づく連結決算

『単』日本会計基準に基づく単独決算

『◎』米国会計基準決算

『◇』国際財務報告書基準(IFRS)に基づく決算

『□』単独での国際財務報告書基準(IFRS)に基づく決算

『中』中間決算

『四』第1四半期・第3四半期の決済

『会』会社計画・業績予想

『予』四季報の予想

この表記でどんな決算なのかいつの決算なのかが分かるようになるよ!

予想とかもあるんだね!

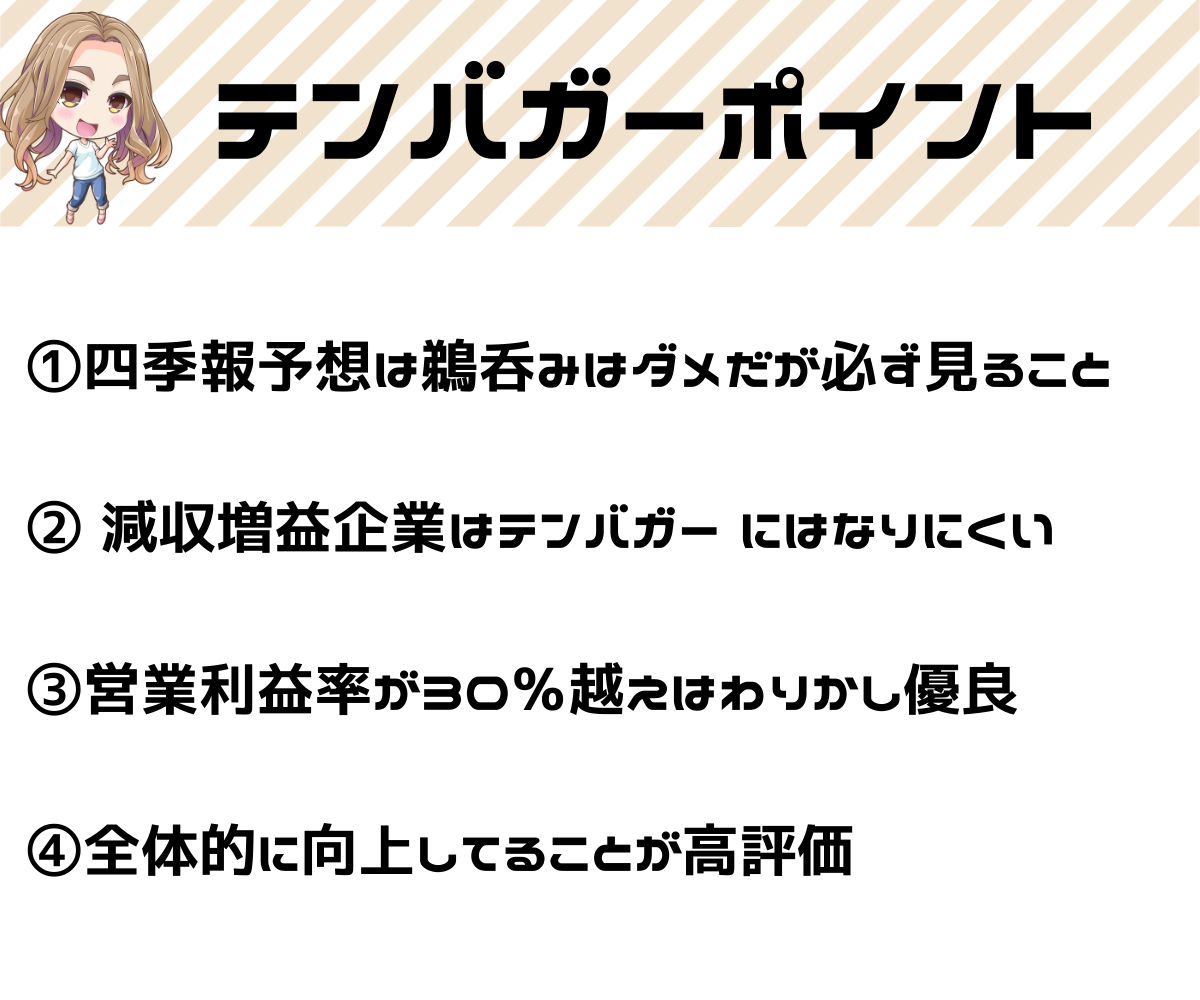

そう!ただ四季報予想は優秀だけど鵜呑みにして投資するのはNGだよ!あくまでも参考にね!

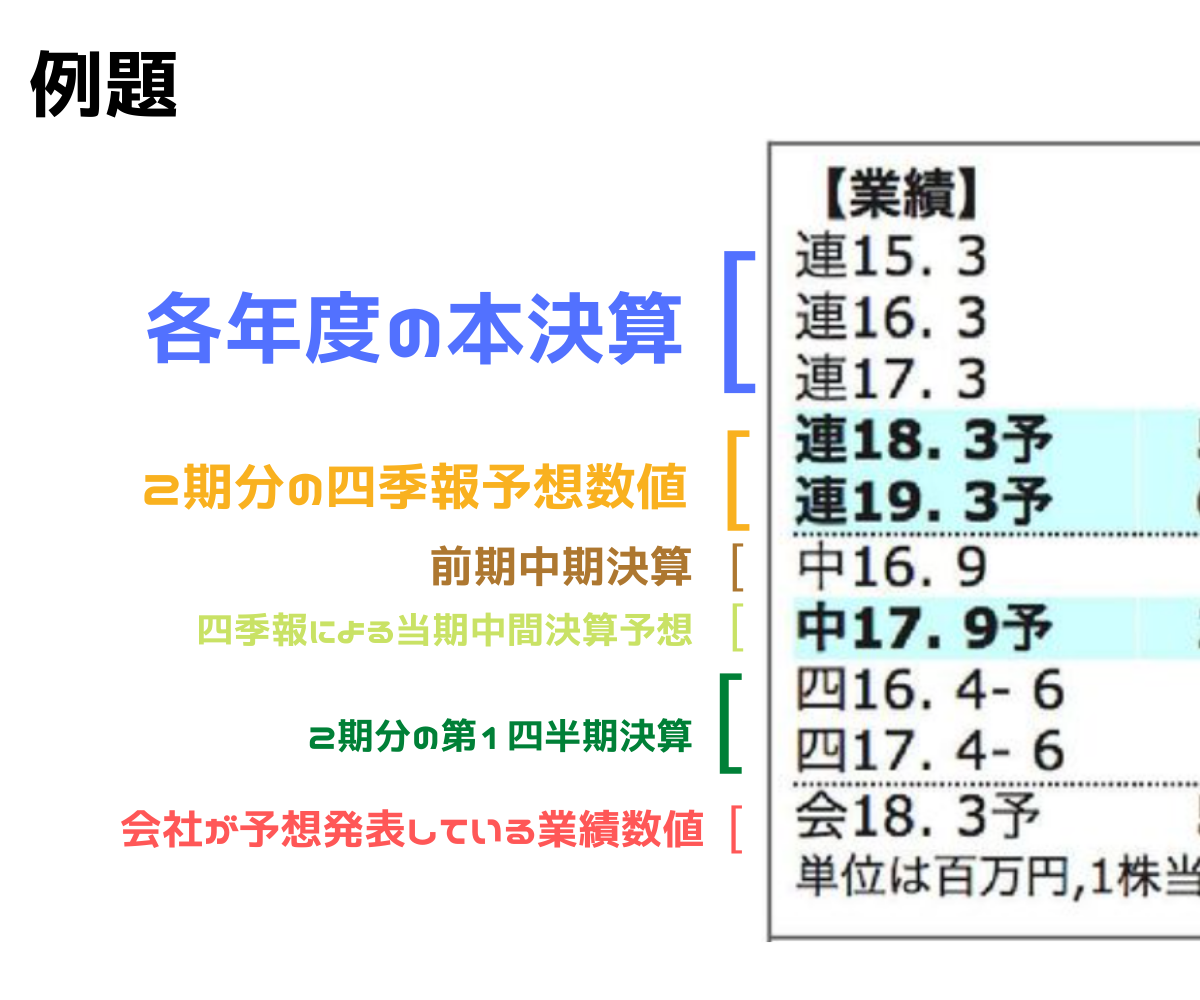

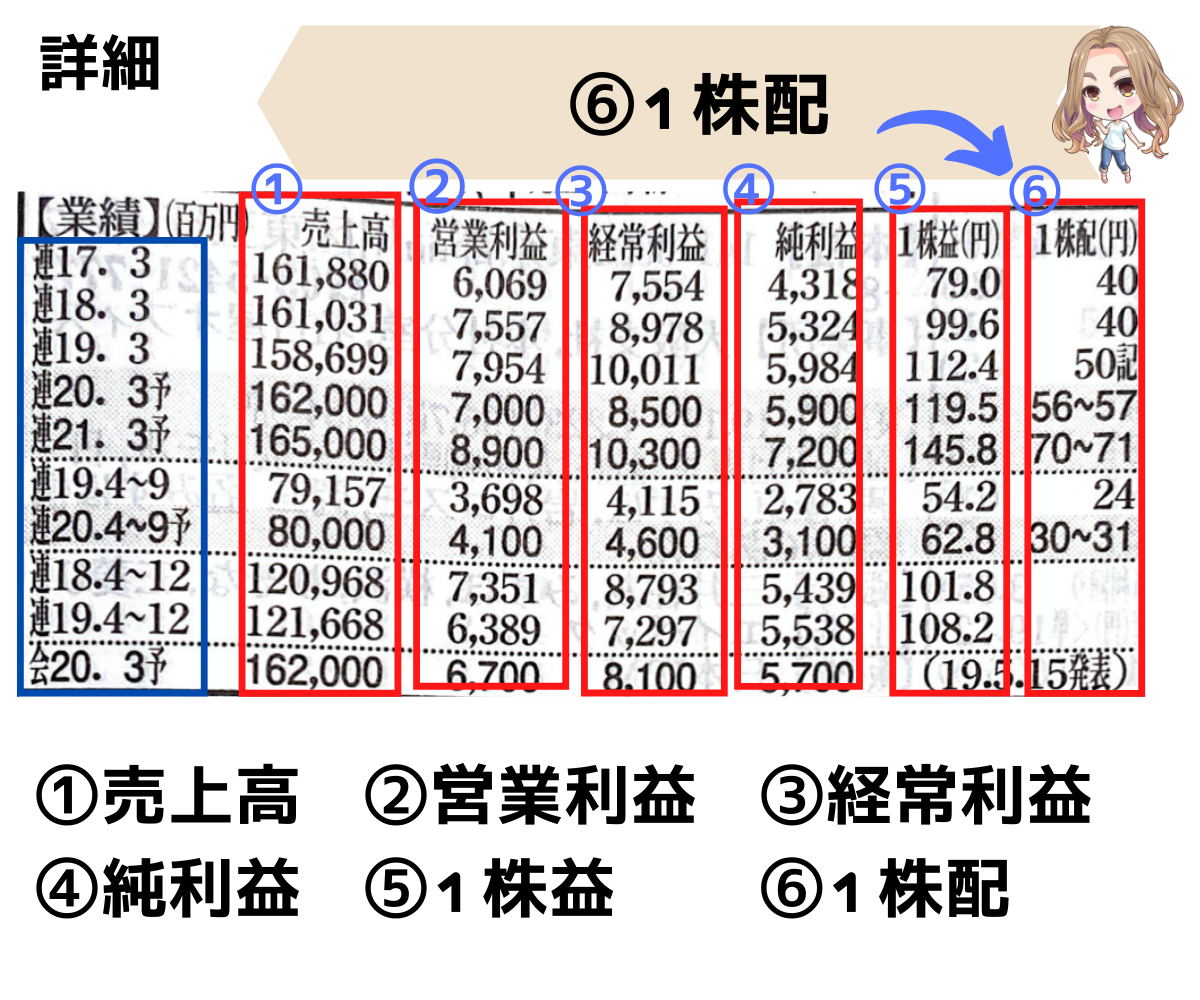

では違う例題を元に、年月と詳細を説明しますね!

このように分かれて表記されています。

その意味はこうなります。

その意味はこうなります。

| 連15.3~連17.3 | 各年の3月末で締めた本決算 |

| 連18.3予・連19.3予 | 四季報が予想する各年の3月末に締める本決算予想 |

| 中16.9 | 2016年9月末に締めた中間決算(第二四半期) |

| 中17.9予 | 四季報が予想する2017年9月末に締める中間決算予想 |

| 四16.4-6 四17.4-6 | 2016年度・2017年度の4月〜6月末で締めた四半期決算 |

| 会18.3予 | 会社が予想する2018年3月末の決算予想 |

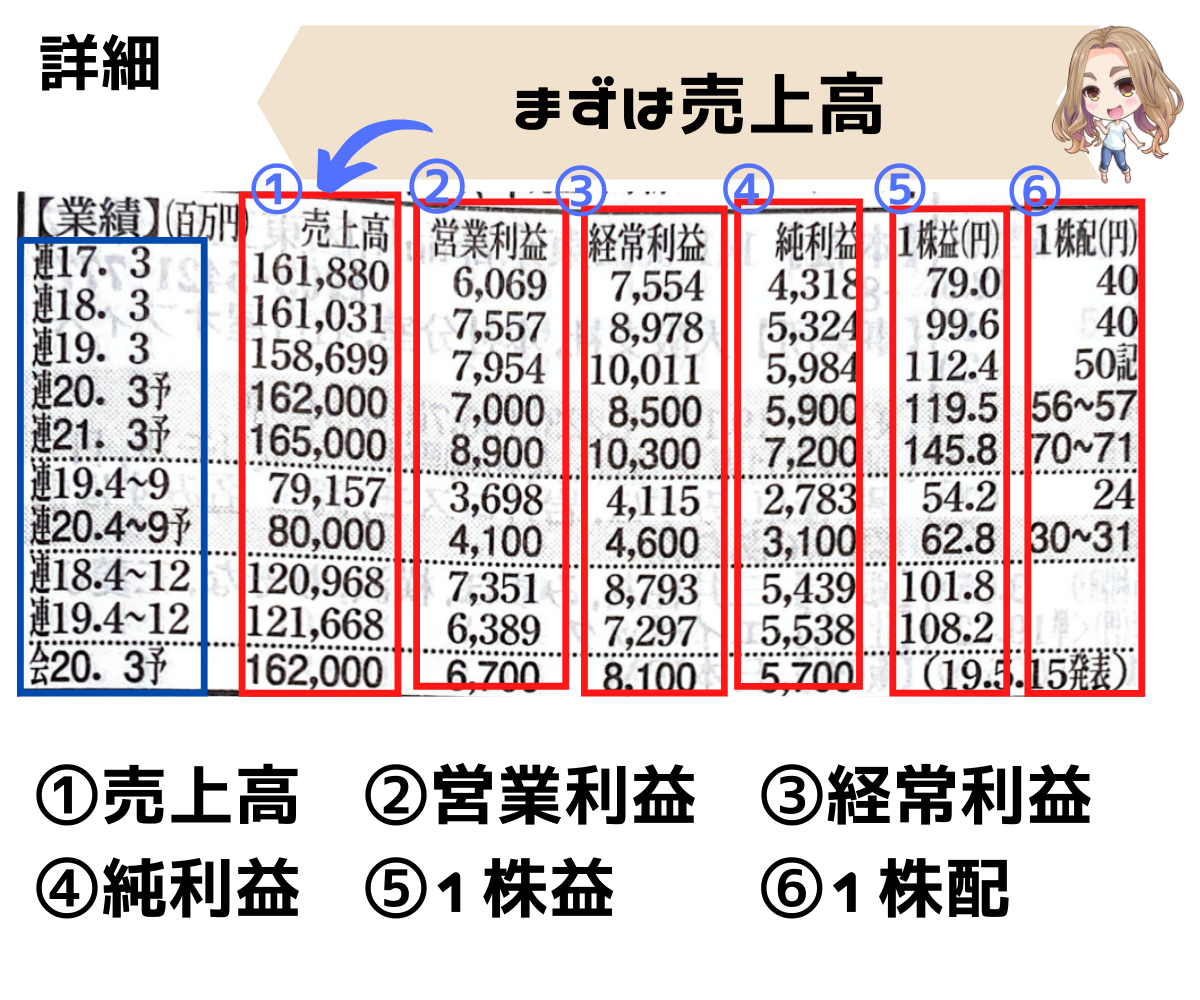

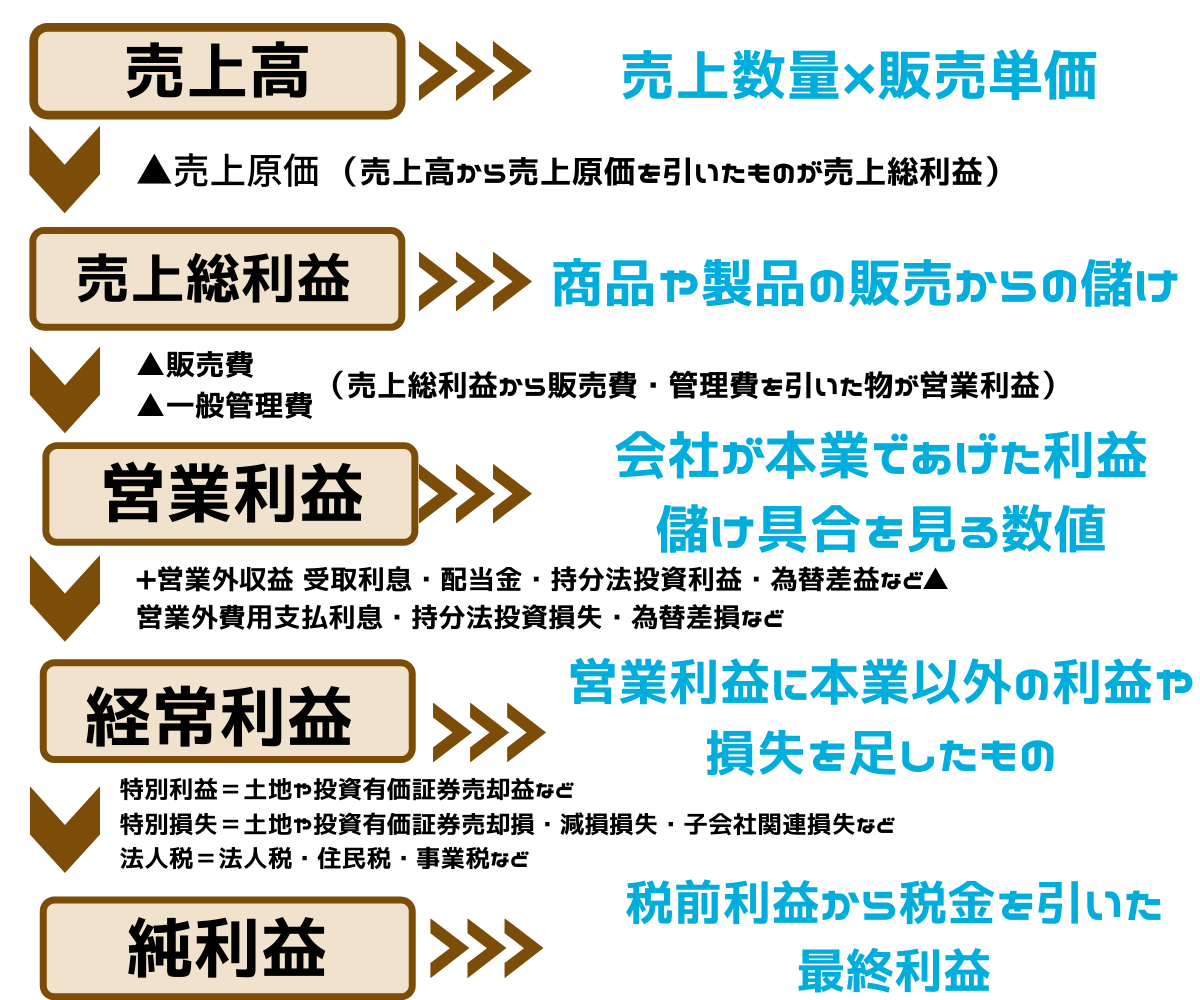

①売上高

各決算期間の売上高=営業上の収益を示します。売上高の中には小売業などのその他営業収益を含んでいる場合があります。決算短信に記載がある場合に収録します。業種・業態によって売上欄の内容を変えています。

会社が儲かっているのかは利益を見て判断されますが、もちろん売上高がなければ話にならないので、6項目の中でも基本として見られる部分になります。また売上高を伸ばすには2つの考え方があります。

②新サービス・新商品を育てること

上記の2つで利益向上を目指してる会社が良いとされます。

※売上高は±10%以上で修正開示が必要になります

”売上総利益”(粗利)になります。四季報には記載されていませんが覚えておきましょう。

メイン事業でなくても売上高は上がります。

連結でシェアや利益率のチェックをしてください♪

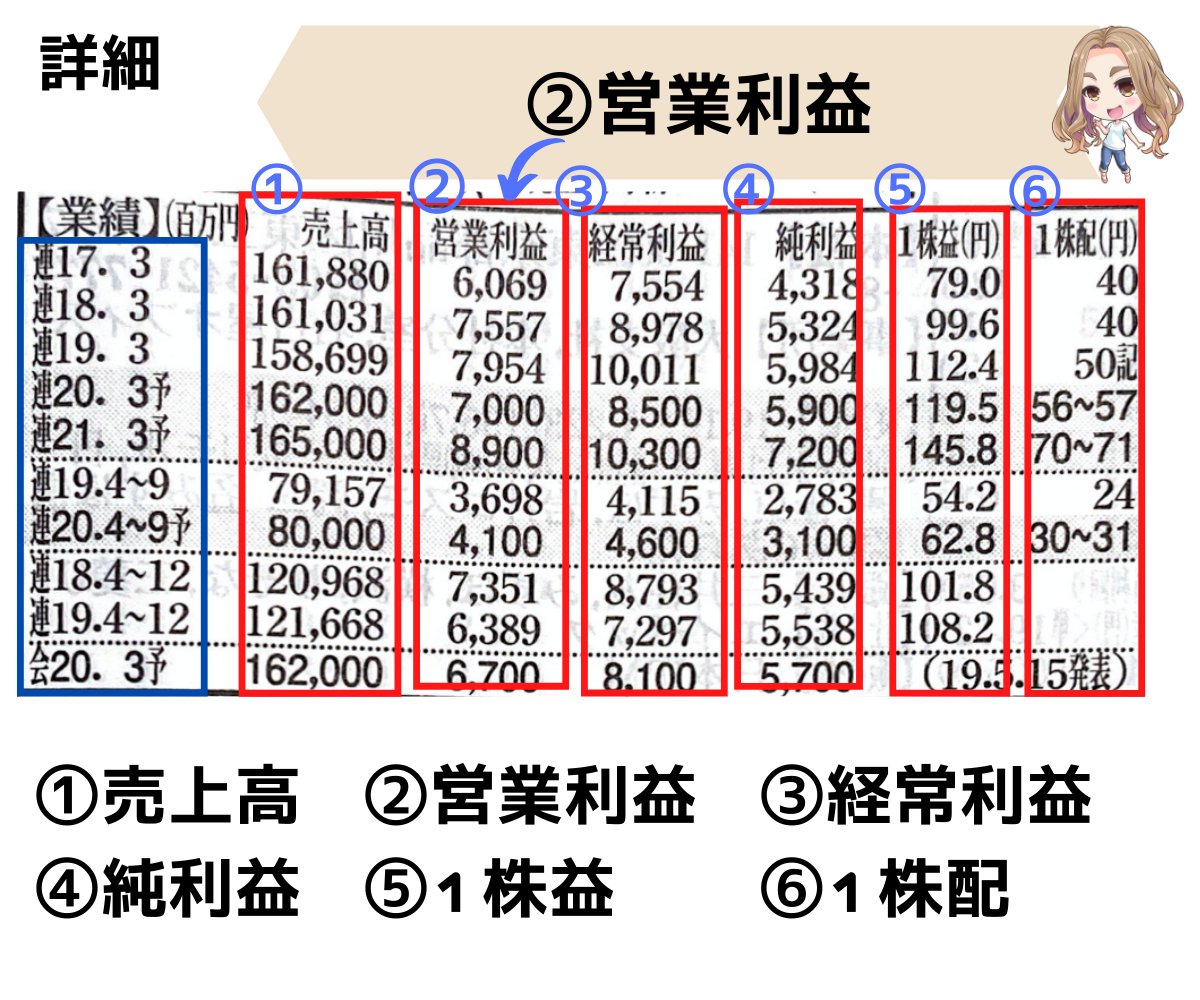

営業利益

営業利益(業務純益・正味保険料・保険料等)

営業利益とは、売上高から売上原価、販売費用、一般管理費などを差し引いたものです。会社が本業であげた利益で、本業での儲け具合を見る数値です。米国SEC基準会社の連結決算では該当がないことがあります。また、国際会計基準会社では、会社四季報編集部で算出した数値を実績、予想ともに掲載することがあります。

営業利益では会社の収益力を測れて実力がみれる部分になります。

そして営業利益は

売上高から以下の売上原価、販売費用、一般管理費などを差し引いたものとされています。

| 売上原価 | 研究開発費や減価償却など |

| 販売費用 | 販売促進費・宣伝費用など |

| 一般管理費 | 人件費などのコスト |

営業利益が毎年増加傾向に有ると、優良な会社と判断されやすくなります。

スクリーニングなどを使うことで様々な企業を調べることもできますね!

そして営業利益を見る際は売上利益率も一緒に計算しましょう。

売上利益率=営業利益÷売上高×100

になります。

売上高に対して営業利益が占める割合を出す指標になります。

※過去と比べ営業利益が伸びているにも関わらず、売上利益率が低下してる場合は気をつけましょう。順調に見えてコストが増え過ぎているなんてこともあります。

また人件費の削減などで利益をあげている場合も注意してください。

そこには必ず限界があるため、営業利益が増えた要因も必ず追っていきましょう

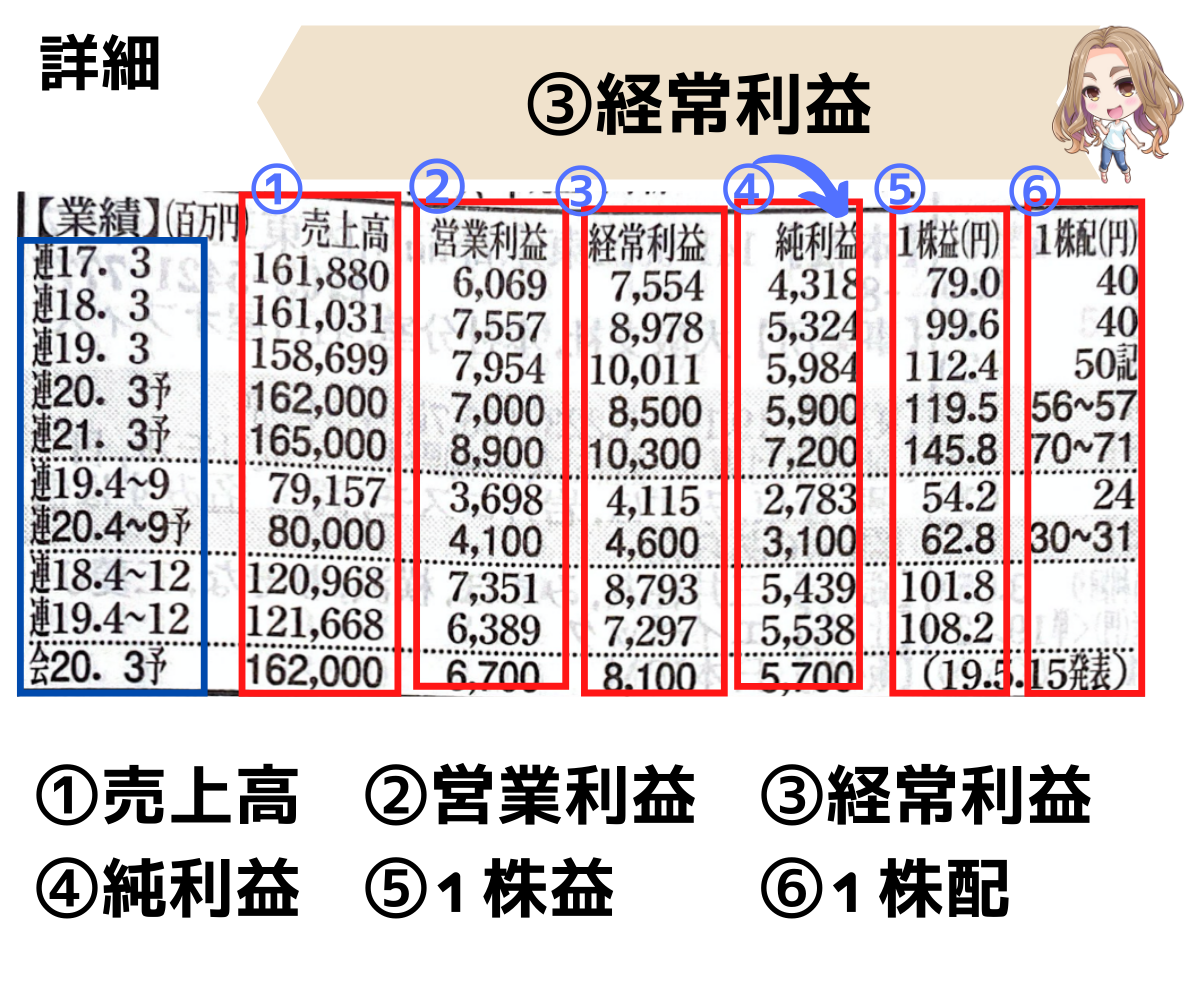

経常利益

業種などにかかわらず、全社を横断的に比較できる一般的な数値です。経常利益とは、会社の本業での利益である営業利益に営業外損益(金融収支、持分法投資損益、為替差損益など)を加減したものです。

| 営業外収益 | 受取利息・配当金・持分法投資利益・為替差益など |

| 営業外費用 | 支払利息・持分法投資損失・為替差損など |

持分法投資利益・損失って何??

持分法投資損益は、持分法適用会社から上がる損益のことをいいます。これは、持分法適用会社への投資が本体企業の収益にどれくらい貢献したかを見る一つの物差しとなっており、通常、持分法適用会社の最終損益を出資比率に応じて本体企業の連結決算に反映し、黒字の場合は「持分法投資利益」、赤字の場合は「持分法投資損失」として計上します。

●持分法

連結決算において、連結子会社以外の会社であっても、企業グループ全体の業績に影響を与える非連結子会社や関連会社の状況を財務諸表に示す会計方法。

●持分法適用会社

持分法が適用される、原則として出資比率(議決権所有比率)が20%以上50%未満の非連結子会社や関連会社のこと。

営業利益より経常利益が大きくなっている場合、子会社や関連企業の影響が考えられる様です。周囲のグループ損益も見ていけるのでチェックしてください!

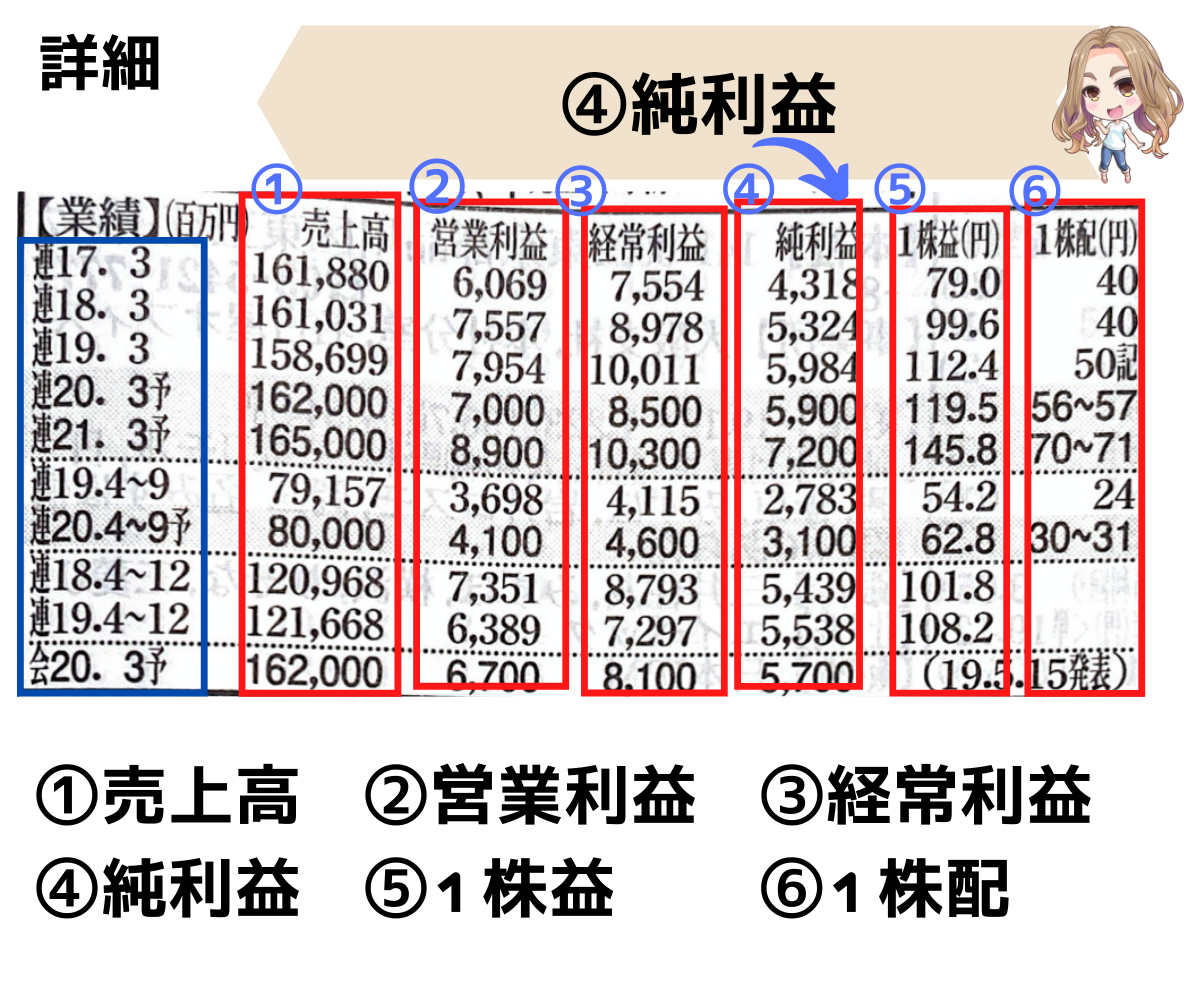

純利益

純益、最終利益とも言います。

この純利益は、経常利益に決算期間に一時的に発生した特別損益(土地や投資目的の有価証券の売買損益など)を加減して、法人税等を差し引いた後、非支配株主への帰属分を除いたものです。

| 特別利益 | 土地や投資有価証券売却益など |

| 特別損益 | 土地や投資有価証券売却損・減損損失・子会社関連損失など |

| 法人税 | 法人税・住民税・事業税など |

これで冒頭の話もより分かりやすくなったかな?!

四季報には掲載がありません。

営業利益が上がっているのに、純利益が下がった場合など、

特別損失があったとみれますのでIRなどでも確認していきましょう。

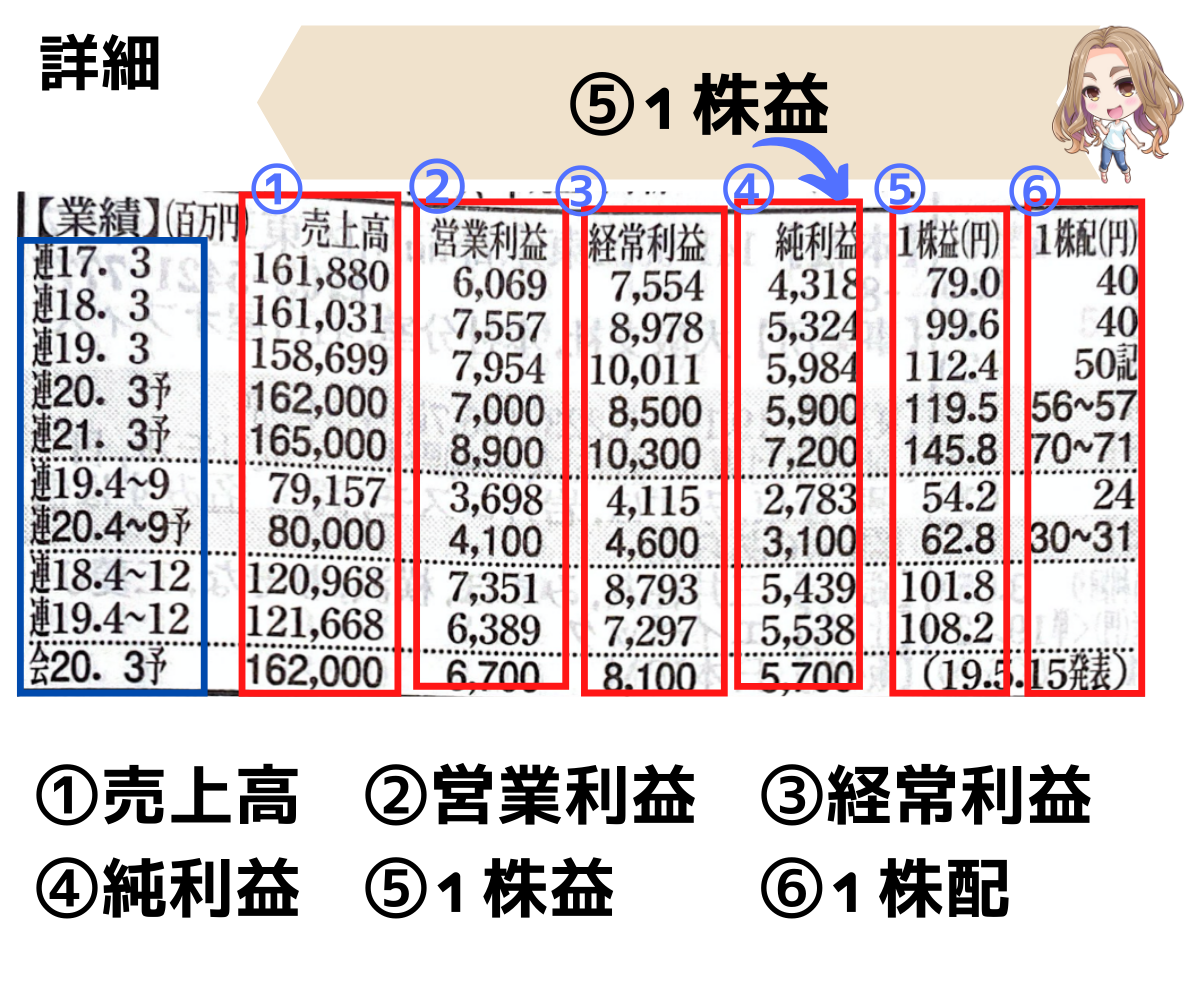

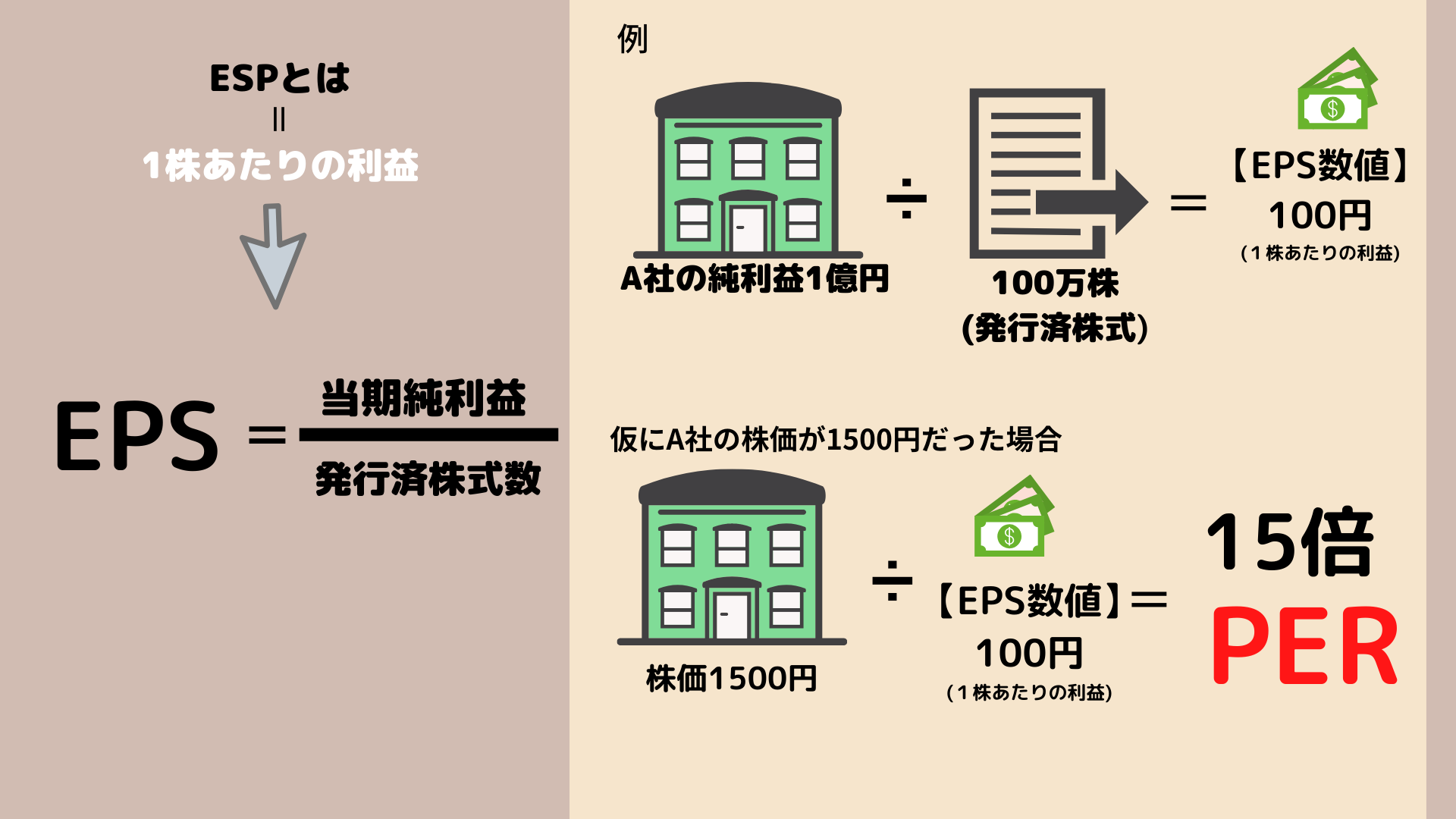

1株益

またESPはPER(株価収益率)に繋がる重要な指標になります。

[例]

A社の純利益 1億円➗100万株(発行済み株)

=100円(EPS数値)

A社の1株あたりの利益は100円(EPS数値)だということです。

仮にA社の株価が1500円だった場合、

1株の利益が100円(EPS数値)なので ”15倍 ”ということになります。

実はこの15倍というのがPERになります。

要はPERとは

これだとA社のPERは15倍と言うことですね!こう言った数値を見て割高なのか割安なのかを見ることができます

1株配

過去の実績値

今期・来期の予想(年額)

中間決算の過去1期分の実績値

中間決算の今期予想

です。

損益計算:分かりやすい構成とまとめ

この様に貸借対照表との関係があります。

そして損益計算書は上から順に計算され表記されています。

では流れも分かったところで!!!

ここで重要なポイントを抑えていきましょう。

どうだったかな?聴き慣れない言葉が沢山でてきたかもね

うん今日はめちゃくちゃ難しい言葉が並んでたよー汗

でもとっても大切な項目だって分かった!

僕はもうヘトヘトだから今日はもう寝るよ・・

おやすみなさい・・zzZZ

みんなも一度整理して、繰り返し見ながらチャレンジしてね!