今回も引き続き、四季報で勝率アップに欠かせない項目を解説していきます!

今回で④回目になるので、③まで見てない方は是非①から読むことをオススメします

前回③では財務についてまとめていきました。

数字がずらりと並び苦手意識が出ちゃう方もいたのではないでしょうか?

繰り返し見ることで慣れてくるので、復讐しながら進んでくださいね。

では今回の内容に入っていく前に、、、

前回財務3表には以下の3つがあるとお話しまいした。

貸借対照表:(BS)

貸借対照表とはBalance Sheetの略でBSと言われ、

会社全体がどれだけの資本を持っているのか、そして資金調達や運用方法が記され、ここでは会社の健康状態や安全性を確認することが出来ます。

キャッシュフロー:(CF)

Cash Flowの略でCFと言われます。

キャッシュフローでは会社のお金の流れが分かります。

一定期間の現金の移動結果が示されており、会社の余力などが測れます。

損益計算書:(PL)

Profit and Loss Statementの略でPLとも言われます。

損益計算書は一定期間の経営成績を表す決算書になります。

収益・運用・純利益が記されていて、この内容から会社の収益力がわかります。

今回はこの中のキャッシュフロー:(CF)についてまとめていきたいと思います!

ここももちろん欠かせないポイントです。

しっかり最後までお付き合いくださいね!

SEIKO

キャッシュフローは会社のお金(現金)になるから見逃せないよ!

VUITTON

HARRY

目次

なぜキャッシュフローを見るの?キャッシュフローで分かる会社の体力

このキャッシュフローの項目からは”会社の体力”を測ることが出来ます!

前回のバランスシートでは会社の健康状態を見る感じでしたよね?

会社経営では健康な体で走り続けられる体力が必要と言うことです。

そこで見るのが会社お金の流れです。

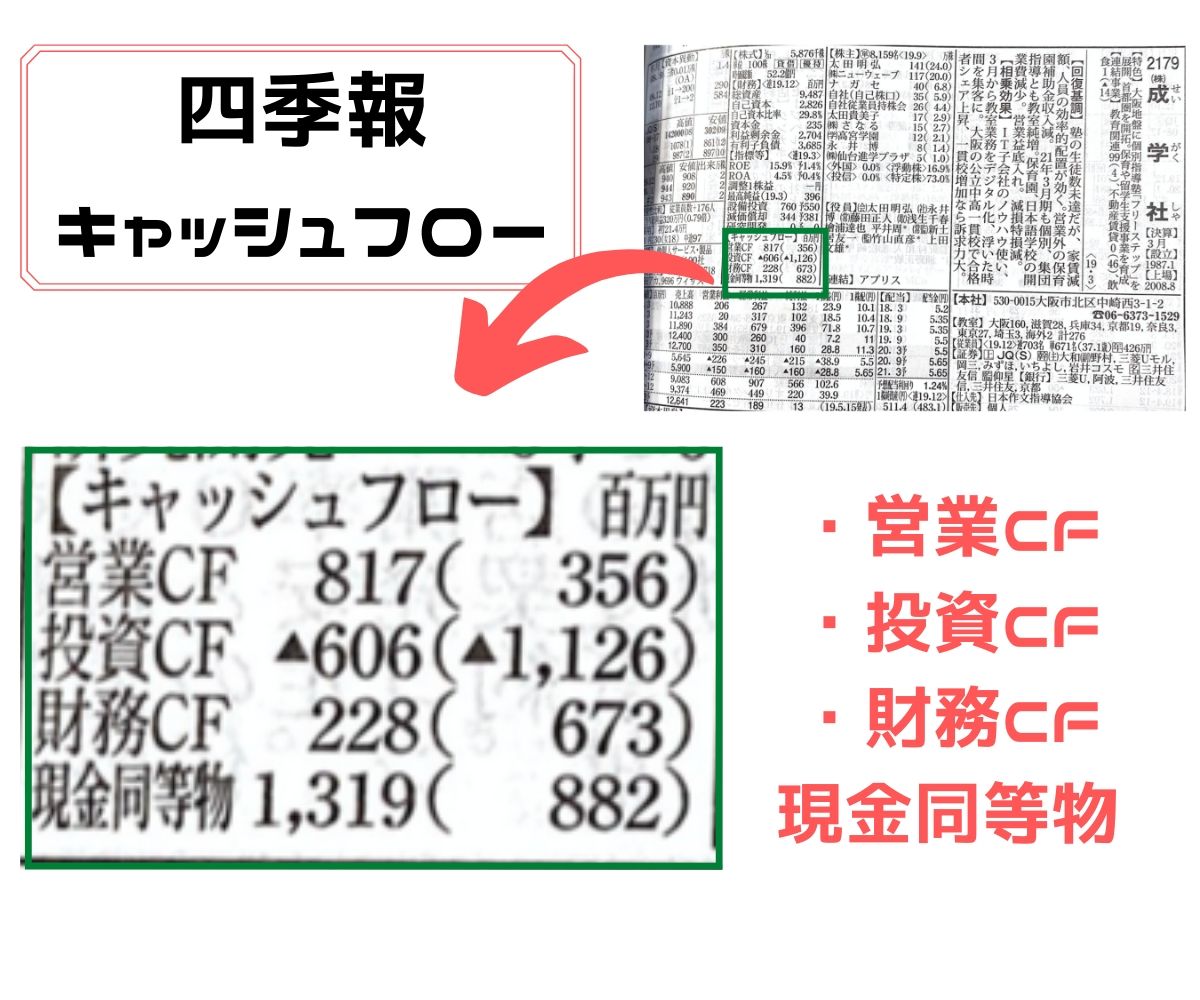

四季報では3つのお金の流れと現金同等物と言うのが記載されています。

3つのお金の流れとは

営業CF

投資CF

財務CF

それぞれのお金の流れを見ることで会社に体力があるのかを見ていきます。

※▲←はマイナス ()の中の数字は前期の数字になります。

お金の流れ(使い方)は様々で、

物を売って利益がでたり、お金を借りてキャッシュを作ったり、支払いしたり色んなお金の増え方や減り方が存在します。

会社では売掛金や買掛金なども存在するので、

会社のお金がどのように動いているのかを把握しておかないと

体力のない会社に投資をしてしまい、

『黒字なのにキャッシュが回らずに倒産!!!!!?????』

なんてことも実は現実にあります。

そうならない為にも今回わかりやすく解説しポイントを抑えていきましょう

SEIKO

3つのキャッシュフロー:CFとポイントを抑えて体力のある会社を見極めろ!

ではここから1つずつキャッシュフローと詳細・ポイントを解説していきます。

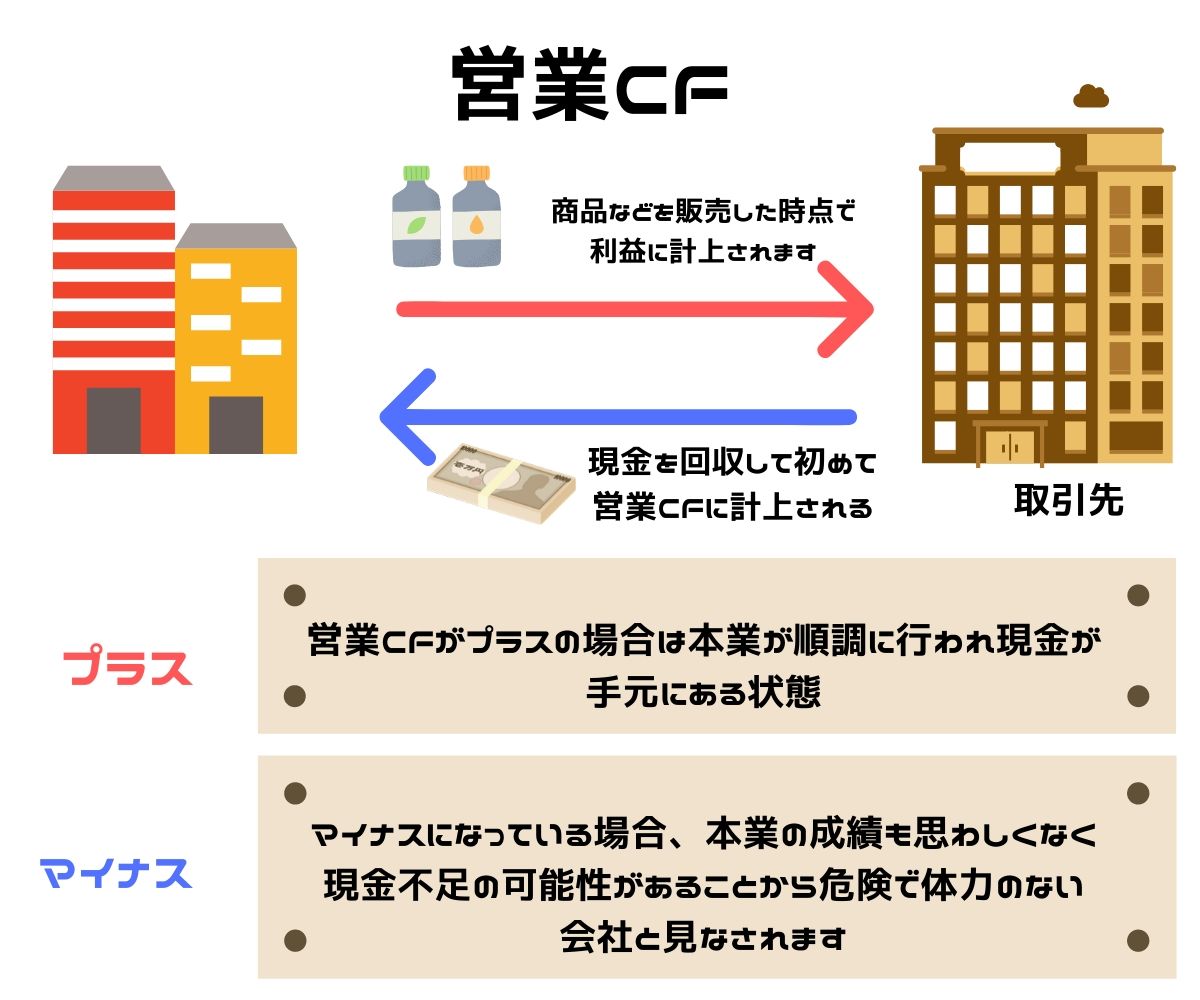

営業CF(営業キャッシュ・フロー)実際の営業取引によって生じたキャッシュの増減。キャッシュの源泉は当期利益ですが、期末時点での売掛金や買掛金などを差し引きし、費用ではあっても実際の現金流出を伴わない減価償却費を加算したものです。これがプラスなら、その期の営業活動の結果、キャッシュが流入(増加)したことになり、正常な姿といえます。マイナスならばもともと当期利益が赤字か、減価償却の分の投資を回収できていないか、在庫が増えたか、売掛金回収が滞っていることになります。ただし、仕入先と販売先の取引条件の違いによって資金回収期間が長いため、売上増に伴って営業キャッシュフローが減少する場合もあり、マイナスが必ずしも経営悪化を意味するとはいえません。※四季報引用

SEIKO

簡単に説明すると本業で得た収支を出し、今手元にいくら増えたか・減ったかが分かるようになってるよ!

次に2つ目

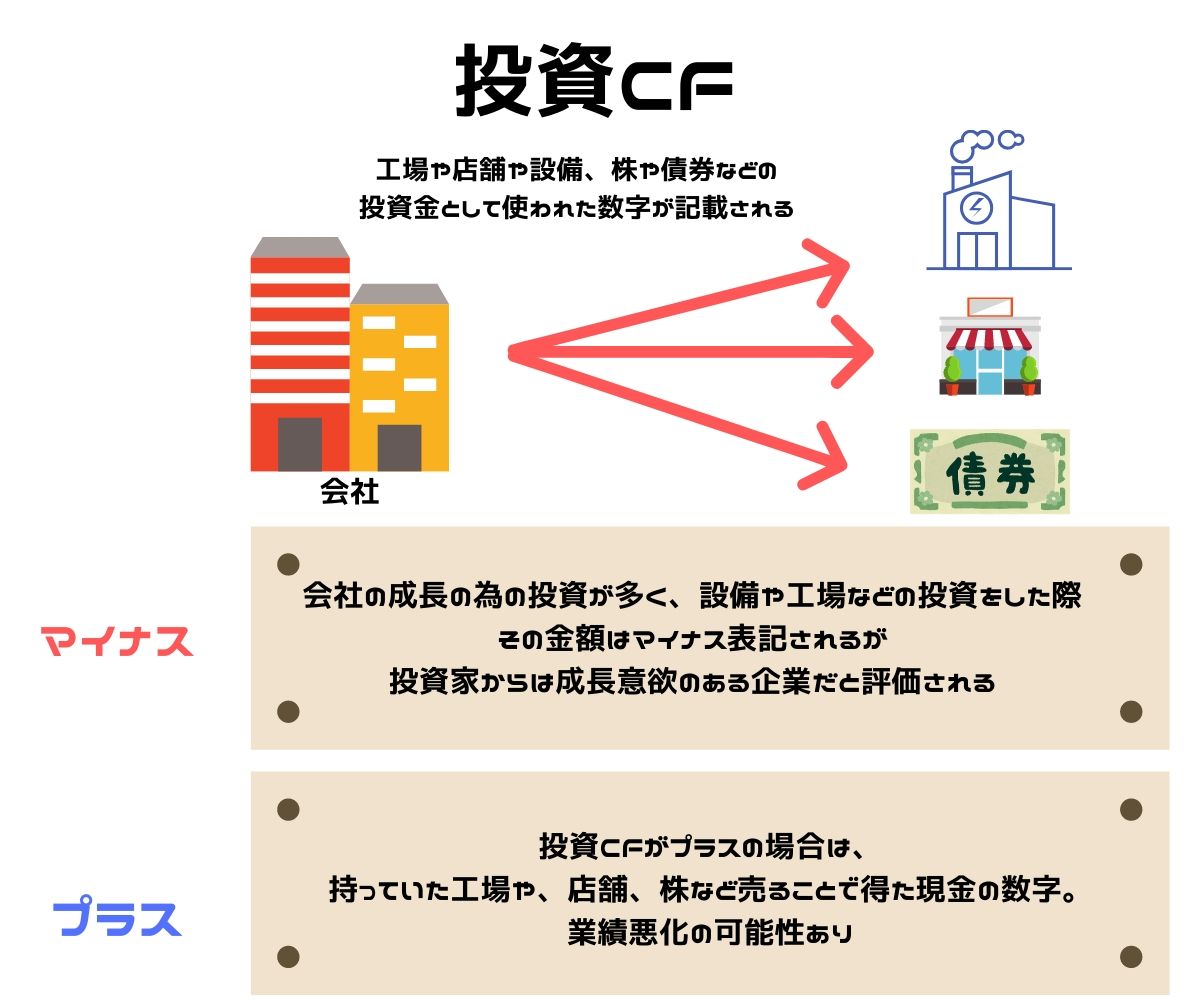

投資CF(投資キャッシュ・フロー)設備投資の支払い、子会社や関連会社への投資に対し、資産や有価証券の売却額を差し引いたものです。ここには設備の補修など現事業の維持を目的とする投資と、将来のための新規事業投資、余資の運用が含まれます。有価証券の売却でもない限り、マイナスになることが多く、特に成長分野の企業では毎年投資が必要なため、投資キャッシュフローのマイナスが続きます。※四季報引用

SEIKO

将来を見据えて設備投資や債券を取得する為にお金を使った場合、マイナス表記なのでここは心配しなくても大丈夫!

な

では最後3つ目

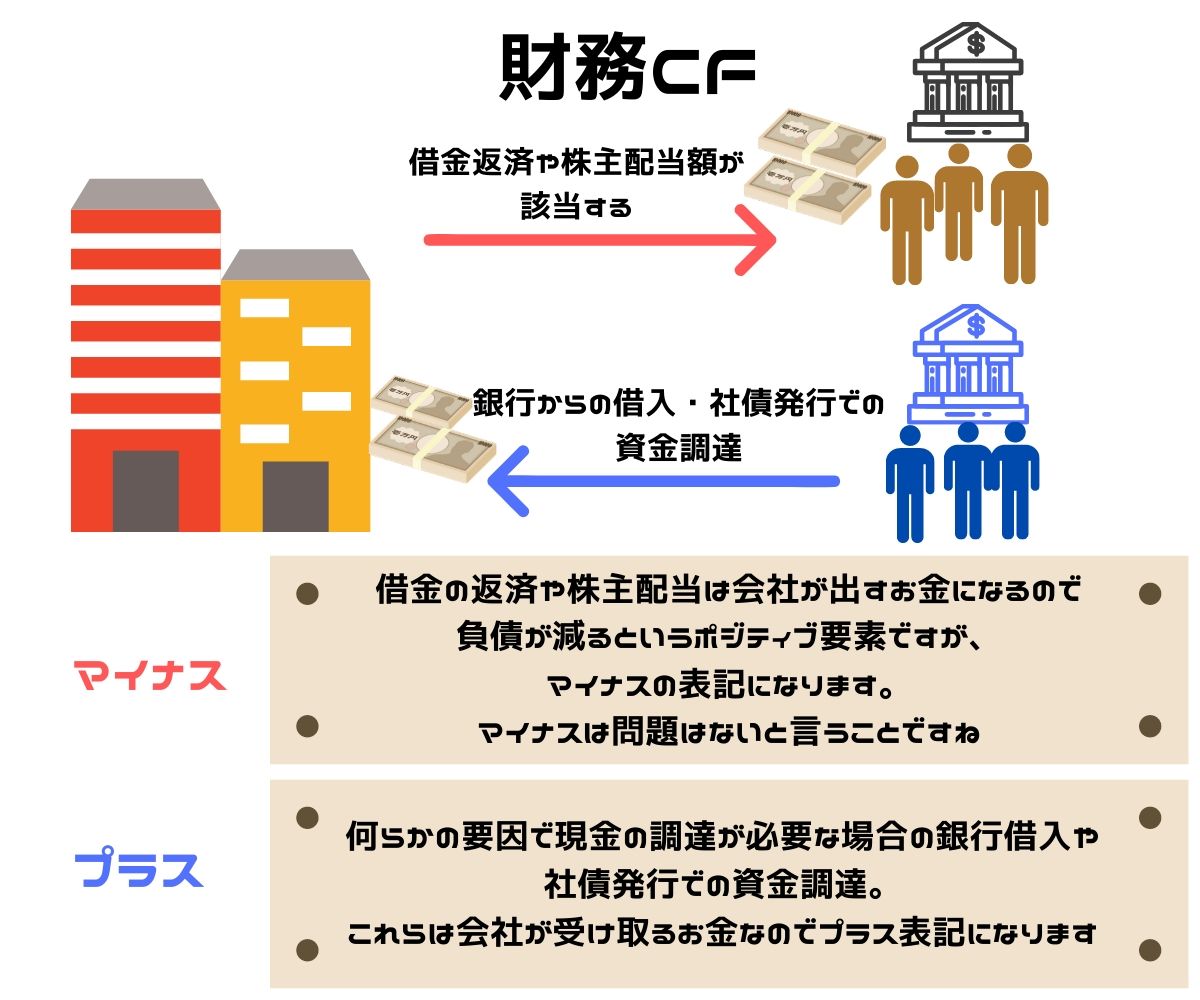

財務CF(財務キャッシュ・フロー)資金繰りの状況を表し、営業キャッシュフローや投資キャッシュフローがマイナスのため、資金調達に借入や増資をすれば、プラス(流入)になります。逆に営業キャッシュフローや投資キャッシュフローがプラスでキャッシュに余裕がでれば、借入返済や自己株買入れが可能になります。このように、基本的には営業キャッシュフローで稼いだキャッシュを投資キャッシュフローに回し、その過不足を財務キャッシュフローで調整する形となります。大型設備投資を始めると、一時的には投資キャッシュフローは大きなマイナスになり、それを当面は財務キャッシュフローでカバーしますが、思ったように新製品が売れないと、営業キャッシュフローがマイナスになり、財務キャッシュフローに響いてきます。こうした動きは年を追って見る必要があり、単年度だけを見てプラスやマイナスを評価しても、意味は薄いといえます。

SEIKO

これはプラスなら銀行の借入や資金調達の可能性。

マイナスなら株主配当や借金の返済になるよ!

VUITTON

なるほど!こうしてみると3つともお金の流れが違うことが分かるね!

HARRY

SEIKO

現金同等物を忘れるな!その会社順調ですか?

ここまで3つのキャッシュフローをまとめて来ましたが、キャッシュフローの一番下には、

『現金同等物』があります。

ここを忘れてはいけません!!!!

現金同等物とは営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの動きの結果、手元に残った現金および預金や3カ月以内の短期投資など現金同等物の期末残高です。

SEIKO

ここで現金同等物と現金同等物の増加額が確認できるんだよ!

でもこんなところが落とし穴!最後にここでチェックしろ!

ここまで来たら最後に確認して欲しいことが・・!!!

実は・・なんとっ!

営業CFや現金同等物がプラスでも倒産のリスクを背負ってる会社が存在します。

HARRY

実はこれは実際にあったことなのですが、

現金よりも大幅に借金が膨れ上がっている場合です。

会社に現金もあるし、営業CFが上がっているから順調なのかな?と思って借金を見逃してはいけません。負債はあくまでも必ず払わなければいけないお金になります。

必ず負債額もチェックしておきましょう!

また四季報には便利な項目も・・・!

こうして、四季報は危ない企業を掲載してくれています。

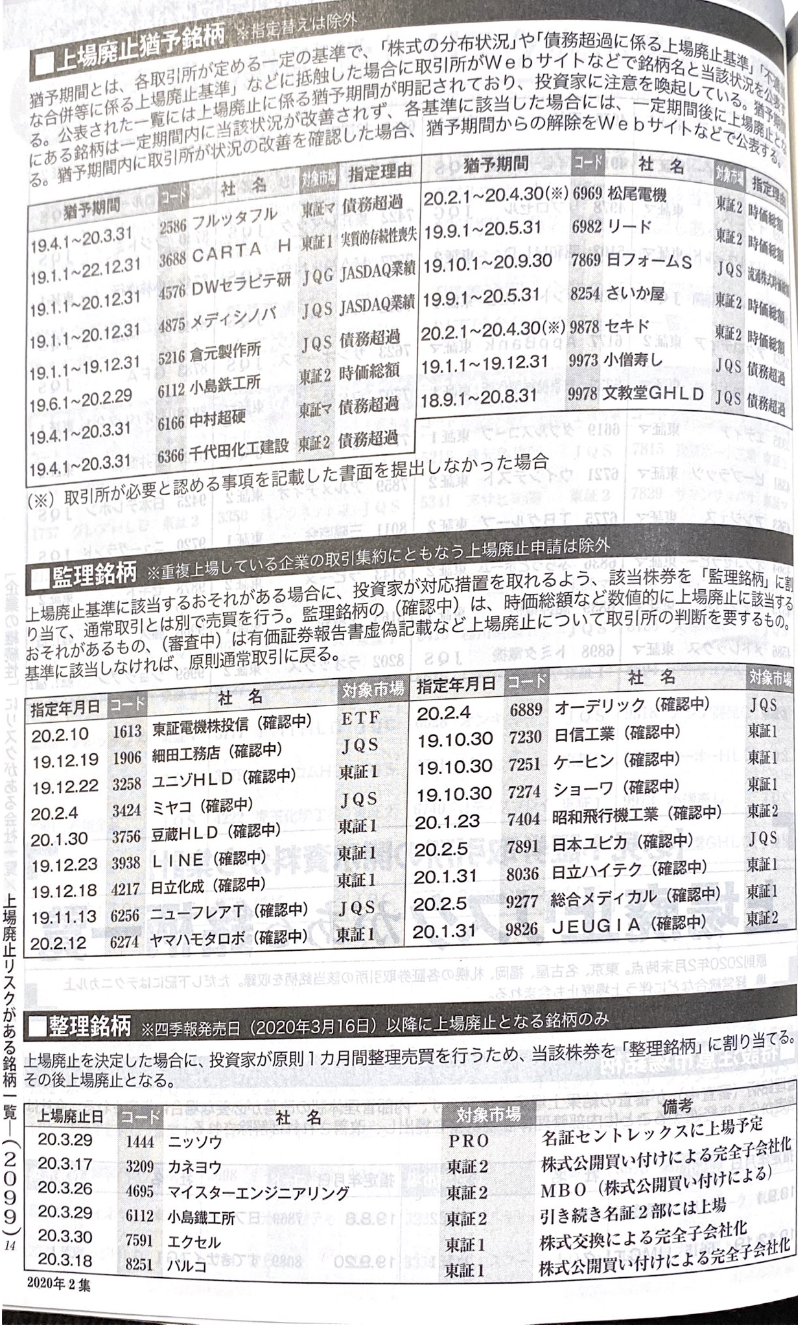

上場廃止基準や指定替え基準など取引所が定める基準に抵触した場合に、当該状況の改善を求める期間のこと。

猶予期間入りした銘柄は、取引所が公表し、投資家への周知を図ります。猶予期間内に当該状況が改善されれば指定が解除され、改善されなければ一定期間後に上場廃止や指定替えが行われます。

保険では、保険料の支払いが払込期日に遅れた場合でも契約が失効しない一定の期間を指します。猶予期間中に保険事故が発生しても保険金や給付金は支払われます。

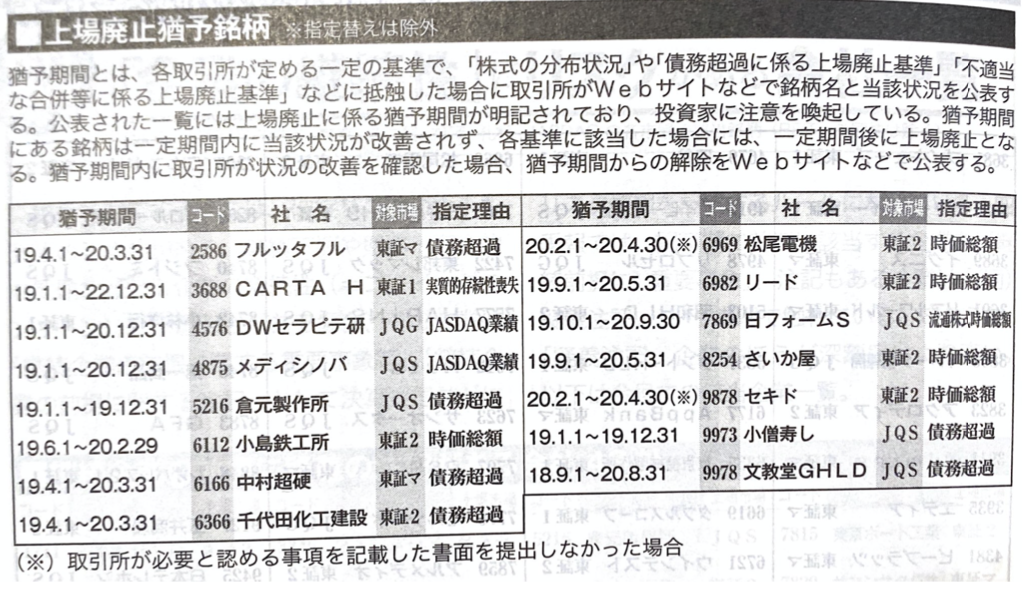

上場株券が上場廃止基準に抵触しそうな場合、証券取引所は投資家にそのことを周知させるために、「監理銘柄」に指定します。

上場廃止基準に抵触する恐れがある場合とは、①企業が有価証券報告書などに虚偽の掲載をしたため、その影響が重大かどうかを取引所が調べている②株主数など、取引所が定めている基準を満たせなくなっている――の2通りのケースがあります。上場廃止が決定すると、その銘柄は「整理銘柄」に指定されます。約1カ月間の猶予期間を経て、上場は廃止されます。猶予期間中は市場でその銘柄を売買できます。※日本経済引用

SEIKO

もし購入した株式が掲載されていたら早めに対応することをオススメします。意外と有名な企業の銘柄もズラリと並ぶので要注意です

整理銘柄とは

上場廃止が決定すると、その銘柄は「整理銘柄」に指定されます。約1カ月間の猶予期間を経て、上場は廃止されます。猶予期間中は市場でその銘柄を売買できます。

SEIKO

ここはもう最終です。上場廃止が決定してしまっています。

持株が掲載されている場合すぐに売らないとただの紙切れです。

必ず確認していきましょう

では今回はここまで!

内容が沢山になってしまいましたが、絶対に1回では覚えられないので

繰り返し繰り返しみて覚えてくださいね!

今回もとても重要な内容ですので♪

次回は損益計算書:(PL)を分析するのでお楽しみに!

お金の流れ(使い方)は様々で、

お金の流れ(使い方)は様々で、

な

な

営業CFがプラスになっているところ、またプラスが継続しているところは順調とみなされる傾向にありとても好印象です。本業でしっかり現金が残せているのか確認しましょう。逆にマイナスになっている場合、本業の成績も思わしくなく現金不足の可能性があることから危険で体力のない会社と見なされます